Derfor stiger opsparingsrenten ikke

Boligrenterne stiger for tiden, men derfor skal du stadig betale negative renter for at have penge stående i banken. De to slags renter har nemlig intet med hinanden at gøre.

I mange år efter finanskrisen var den danske økonomi præget af lav inflation, lav vækst og renter, der fortsatte med at falde. Mange boligejere fik billige lån til lave renter. Til gengæld betød det lave renteniveau også, at bankerne begyndte at tage negative renter for indlån, så det nu koster penge at have et vist beløb stående på en hævekonto i banken.

Siden begyndelsen af 2021 er boligrenterne dog begyndt at stige, og ifølge Danmarks Statistik steg inflationen markant i efteråret samme år. Inflation er bl.a. lig med stigende renter.

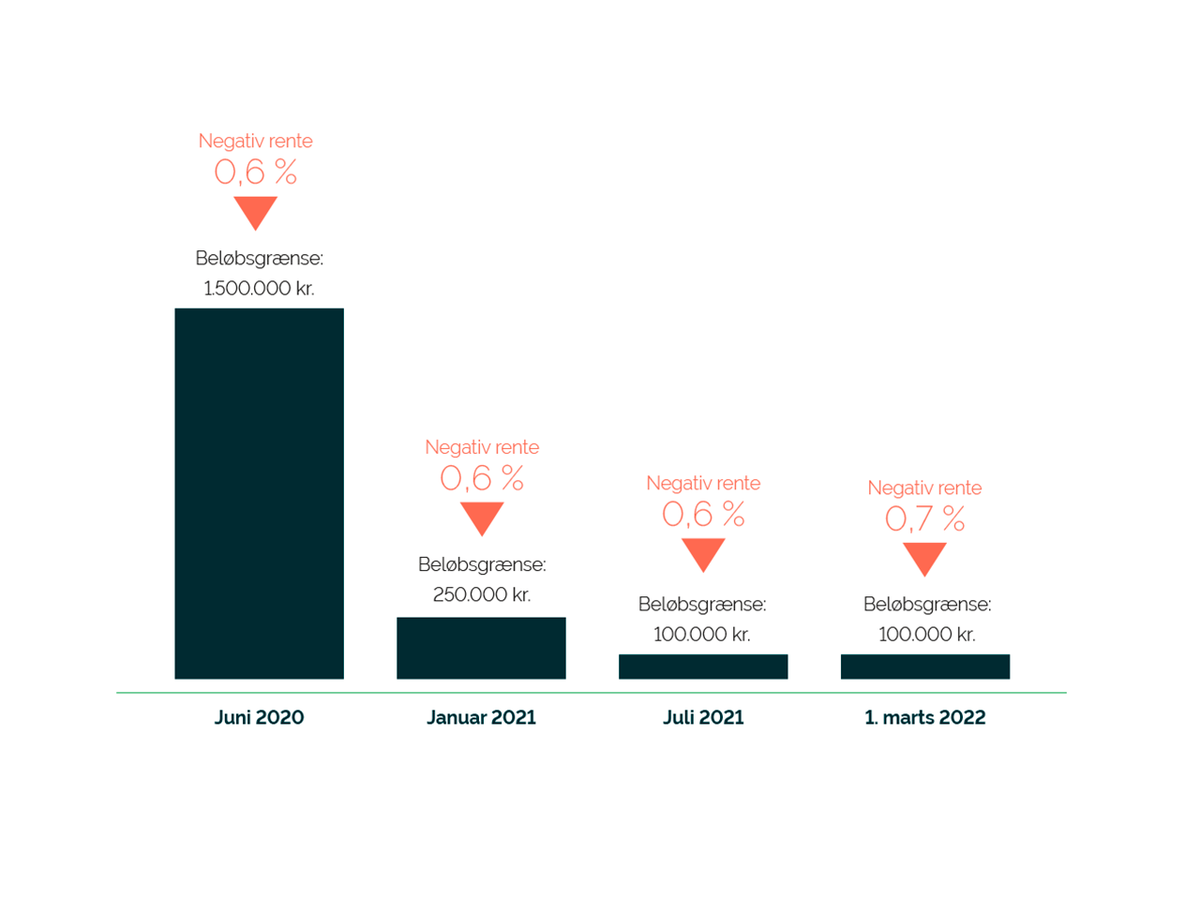

Bank opkræver mere i negative renter i 2022

Alligevel fortsætter bankerne med at opkræve de negative renter. Og senest har Danske Bank meldt ud, at bankkunder med mere end 100.000 kr. på kontoen fra marts måned opkræves 0,7 procent i gebyr i stedet for 0,6 procent. Forklaringen på, at boligrenten og indlånsrenten tilsyneladende ikke hænger sammen, er den enkle, at der er tale om to forskellige renter, forklarer seniorrådgiver på Aalborg University Business School Lars Krull.

”Den rente, du betaler på dit indlån, er en kort rente, hvorimod renten på dit boliglån er en lang rente,” siger han. Og de to typer af renter har ikke rigtig noget med hinanden at gøre.

Renterne har hver deres prismekanisme

Cheføkonom Morten Bruun Pedersen i Forbrugerrådet Tænk forklarer, at den korte rente typisk bestemmes af Nationalbanken, og bl.a. bruges til at styre vores danske krone i forhold til euroen. Den lange rente, som fx er boligrenter, bestemmes blandt andre af af investorer og udbydere af obligationer med lang tidshorisont.

”Der er altså tale om forskellige segmenter af renter med hver deres prismekanisme. Men når man læser om renter, der stiger og falder, så tænker de fleste ikke over, at boligrenten og den rente, du enten får eller betaler for at have penge stående i banken, er to helt forskellige ting, der ikke hænger direkte sammen,” siger han. Morten Bruun Pedersen forstår godt, at mange vil tænke, at de negative renter nok vil følge de stigende boligrenter, men det er altså ikke tilfældet.

”Der er både korte, mellemlange og lange renter, og de kan gå op og ned helt uafhængigt af hinanden,” siger Morten Bruun Pedersen.

Test: Op til 4.800 kroner i forskel – banker giver vidt forskellige renter

Der er stor forskel på renter på opsparingskonti – og hos enkelte banker er gebyrerne så høje, at det kan ende som en dårlig forretning for dig, viser test.

Sådan forhandler du en god aftale med din bank

Bankrådgiveren kan virke som en autoritet, men rådgiveren er også bankens sælger. Hvordan forhandler du den bedste aftale med din bank? Få hjælp her.

Få styr på de ord, banken bruger

Skal du i banken? Læs denne guide og bliv klædt på med de økonomiske begreber, du bør kende, inden du siger ja til noget.